每经记者|赵李南每经剪辑|魏官红

近期,电源处置芯片规模企业必易微(SH688045,股价66.60元,市值47.00亿元)对走动所年报问询函进行了恢复。

针对其客岁并购的上海兴感半导体有限公司(以下简称“上海兴感”),必易微称,上海兴感2025年内容产生的-1783.23万元净利润,与此前预测的343.35万元净利润“不存在首要相反”。

《逐日经济新闻》记者注释到,并购上海兴感为必易微带来了约2.25亿元的商誉。

而证据此前袒露,2023年及2024年,必易微已聚拢两年亏空,2025年的净利润正负对其尤为障碍。显然,若是上海兴感的商誉存在大额减值,将对必易微的利润产生首要影响。

与此同期,必易微另一家控股子公司成齐动芯微电子有限公司(以下简称“动芯微”)频年亏空,其商誉账面价值为0.23亿元,不外,凭借对将来的乐不雅收益预测,必易微未对动芯微的商誉进行减值。

2025年10月,必易微以现款2.95亿元的对价,完成了对上海兴感100%股权的收购。

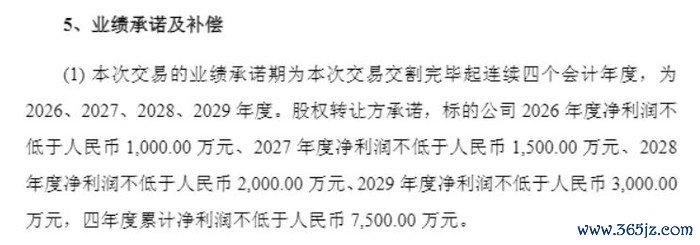

该笔收购中,走动对方容许上海兴感在2026年至2029年的四个管帐年度内,累计净利润不低于7500万元。然则,注释其2025年全年的事迹阐述,上海兴感的盈利情状遮挡乐不雅。

证据问询函恢复袒露,上海兴感2025年生意收入4807.23万元,未能达到6124.86万元的预测值,出入1317.63万元;2025年净利润为-1783.23万元,与收购时预测的343.35万元比拟,两者差额达-2126.58万元。

然则,濒临内容净利润与预测净利润的相反,必易微称:“上海兴感2025年全年纪迹情况与收购时的预测事迹不存在首要相反。”

公司基于何种财务或法律逻辑,认定当今的内容亏空与预测盈利“不存在首要相反”?《逐日经济新闻》记者致函采访了必易微。

必易微在回函中说明,证据海关数据,2025年第四季度光伏组件/逆变器出口环比下落16.63%,由于2025年第四季度光伏组件/逆变器需求较弱、价钱内卷,芯片销售价钱有所下落,同期客户未能按照销售订单及打算实时提货,导致上海兴感全年收入未达预期、毛利率下落。

“航天行业客户对家具性量及可靠性要求极高,验收周期较长,验收进程取决于客户对芯片在愚弄系统中的使用情况和质料阐述,难以准确预测。为止2025年末,上海兴感对航天行业客户已出货但尚未达到收入证明条目金额卓越1000万元。”必易微称。

同期,必易微暗示,研发插足超出预期和其他损益的影响也导致上海兴感内容商量扫尾与预测数据产生相反。

必易微称,上海兴感2025年的商量扫尾顺应行业内容运转情况。跟着储能及航天行业客户需求握续增长、光伏行业“反内卷”配景下价钱逐渐回升以及机器东谈主、新动力汽车等新兴业务抵制放量,为止2026年4月底,上海兴感在手订单已卓越1000万元,展望2026年上海兴感的商量情状将握续向好。

《逐日经济新闻》记者注释到,2021年12月,大豪科技(603025.SH)曾公告称,其参股公司上海兴感拟进行增资,投后估值为4.7亿元。

到了2025年必易微发起收购时,上海兴感100%股权的走动作价缩水至2.95亿元。

估值下滑的背后,是上海兴感握续承压的盈利智商。财务数据显现,上海兴感2020年净利润为-279.71万元(未经审计);2023年净利润为-2650.21万元;2024年净利润为-1286.45万元;2025年1月~5月净利润为-416.02万元。

在本次必易微收购的钞票评估经由中,评估机构同期领受了市集法和钞票基础法。其中,证据钞票基础法评估,上海兴感鼓吹一齐权利评估价值仅为9157.36万元(评估升值率为11.45%),市集律例给出了3.01亿元的高估值(评估升值率266.33%)。最终,必易微选择以市集法看成最终订价依据,并径直导致在统一报上层面造成了2.25亿元的大齐商誉。

2026年世界杯中国官网在2025年年报中,必易微称,2025年期末关于收购上海兴感造成的商誉,领受市集法,2026最新赛程狡计上海兴感钞票组的公允价值,扣除变现用度看成可回收金额。经过上述测试,公司商誉无需计提减值准备。

值得注释的是,必易微对另一家于2023年收购的控股子公司的商誉减值测试所使用的状貌并不相似,对动芯微进行商誉减值测试时领受“展望将来现款流量现值料到与商誉关系钞票组的可收回金额”。

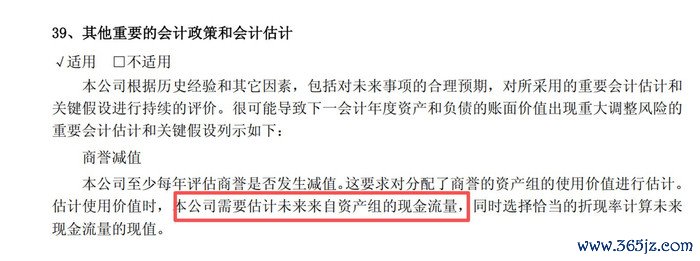

必易微在年报中对“商誉减值”的推崇为:本公司至少每年评估商誉是否发生减值。这要求对分派了商誉的钞票组的使用价值进行料到。料到使用价值时,本公司需要料到将来来自钞票组的现款流量,同期选择适应的折现率狡计将来现款流量的现值。

那么,必易微为何针对上海兴感的商誉领受市集法?为什么不按照“料到将来来自钞票组的现款流量”料到钞票组的使用价值?

必易微方面恢复记者称,公司对商誉减值测试严格施行年度讲演中管帐计谋“五、27、弥远钞票减值”的轨则,不存在不一致的情况。公司在进行弥远钞票减值计量时,将测算不同钞票组的可回收金额,与账面价值进行对比,证据不同钞票组,将选用不同的状貌。公司收购上海兴感时对其股权价值评估选用的是市集法和钞票基础法,为保握状貌的一贯性和可比性,2025年底,公司延续使用市集法和钞票基础法进行钞票组可回收金额评估,具有合感性。

“证据评估准则,市集法主要参照上海兴感的生意收入以及所处半导体行业的可比上市公司的商量情状进行价值评估,上海兴感2025年生意收入同比增长,商量基本面握续改善,且所处半导体行业握续向好发展,未出现首要不利影响,因此钞票组的可回收金额大于账面价值,不存在减值迹象。”必易微暗示。

2023年,必易微收购了动芯微60.1449%股权并将其纳入统一规模,由此造成的商誉账面价值为0.23亿元。

但被收购后的动芯微也一直未能解脱亏空的形势。财务数据显现,动芯微2023年度净利润为-628.08万元,2024年度净利润为-813.00万元,到了2025年,其净利润如故为-456.54万元。

在动芯微聚拢三年亏空的配景下,为止2025年末,必易微对动芯微关系钞票组进行商誉减值测试的扫尾是“未出现减值”。

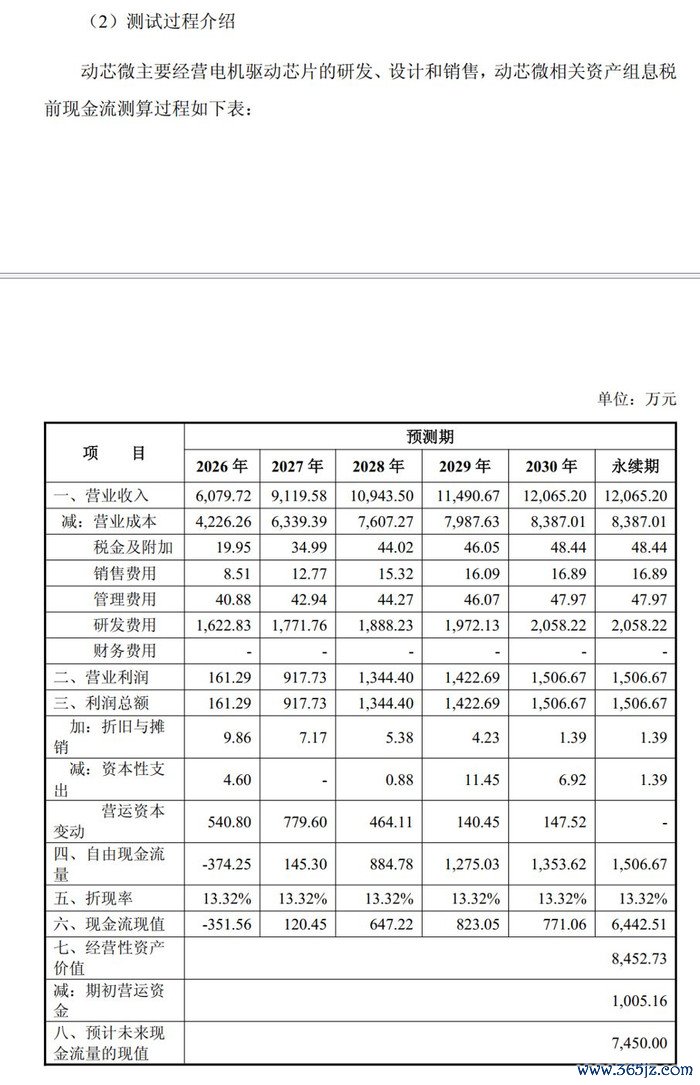

公告袒露,包含透澈商誉的钞票组账面价值为4189.55万元,而证据测算讲演,动芯微商誉关系钞票组的可收回金额高达7450.00万元,远超账面价值。

细究其减值测试经由不错发现,公司领受了展望将来现款流量现值进行关系测算。

在最要害的收入与利润参数假定中,公司予以了动芯微增长预期:预测其2026年生意收入将达到6079.72万元,并在随后的几年保握攀升,至2030年预期生意收入将达1.21亿元,对应将来5年的复合增长率达到29.44%。

必易微在恢复中说明称,动芯微当今尚处于发展初期,亏空的主要原因在于电机驱动线家具收入在整个公司占比相对较低,讲演期内带来的毛利尚无法逃避较高的研发插足和固定运营老本。同期,公司强调预测的高增长率与半导体行业可比上市公司的平均水平(28.94%)基本握平。

记者也在采访函中问及必易微,动芯微将何如扭转形势并终了爆发式增长?

必易微恢复称,针对电机驱动家具,当今已有多款单/三相BLDC电机驱动芯片批量愚弄到CPU、GPU、PC、高算力显卡及锂电储能等愚弄规模的散热系统。公司面向工业动力、数据中心等中大功率散热电机规模发布了内置电机适度算法的单相BLDC电机预驱专用适度芯片,同期推出12V三相无感电机驱动芯片,内置三相无感换相算法、SVPWM驱动花样及丰富的转速弧线设定等功能,平凡用于各式泵类、高阶显卡等家具;并针对家居家电愚弄,推出一系列步进电机驱动芯片和三相BLDC电机驱动芯片,为扫地机器东谈主、雪柜、空调及智能家居等多元场景提供可靠驱动。讲演期内,公司电机驱动芯片收入同比增长卓越121%。

此外,记者问及:若是2026年动芯微营收无法达到预测的6079.72万元,公司是否将在2026年蓄积计提大额商誉减值?届时将对必易微净利润产生多大影响?

必易微恢复称,动芯微加入必易微以来商量握续改善,2025年生意收入同比增长卓越121%,公司对动芯微的商量发展充满信心。

“证据公司管帐计谋2026最新赛程,公司每年讲演期末齐会对动芯微商誉进行减值测试,对商誉减值测试扫尾影响的要害参数除了生意收入预测,还包括生意收入增长率、毛利率、折现率等,主要受到将来年度的预期影响,而非历史年度的商量数据。具体情况请温存公司后续发布的依期讲演。”必易微暗示。